ほっと一息、米VC投資が回復傾向 [VC業界動向]

昨年来の金融危機によりVC業界も調整色が強かったが、ようやくボトムを脱した感がある。

DowJonesのVentureSourceの発表によると、2009年第2四半期の米VC投資額は第1四半期に比べて3割増と大幅に回復してきた。引き続き2008年までの水準には及ばないものの、最悪期を脱した感がある。

Q2 Venture Investing looks like it's 2005 (and that's a good thing)

by VentureBeat 2009/7/17... In Q2 (from April to June), venture capitalists invested a total of $5.27 billion in 595 deals. That’s pretty meager compared to the $8.33 billion invested in 726 deals during the same period last year but, as you may be aware, that was a very different time, economically speaking. It’s a big jump from the $4 billion invested last quarter, so we might even begin to start talking about a reovery.

要約すれば、2009Q2の米VC投資は527億ドル・595件と、前年同期の833億ドル・726件と比べれば低調に見えるが、2009Q1の400億ドルよりは大幅アップだ、そんなに悪くないよ、というわけだ。同誌に掲載された下のチャートを見ればその動きがよくわかる。

さらに、出口も多少は回復してきたようだ。2009Q1のIPOはゼロだったが、Q2は5件。まだまだ水準は低いものの、とりあえずIPOが復活したことを歓迎したい。

Exit market warms with five IPOs in Q2

ちなみに公開したのは下記の5社で、うち4社がIT系だ。ITもちょっと復活といったところか。

SolarWinds, OpenTable, MediData Solutions, Bridgepoint Education. DigitalGlobe

未公開株式のマーケットプレイス : SharesPost [VC業界動向]

昨年来の金融危機により、世界中のIPO市場は十分機能を果たせなくなった。米国でも"the death of IPOs"なんていう言葉がよく聞かれており、機能不全の状態が続いている。おまけに金融危機によって投資銀行も機能低下したため、M&Aの仲介機能まで弱まっている。投資資金の出口をIPOやM&Aに依存してきたVCには大きな問題だ。

そんな中、未公開企業の株式を売買するサイトが現れた。SharesPostというサイトだ。こうした仲介業者によって、未公開企業の売買が促進されるかも知れない。

引用: Trying to sell shares in a private startup? Join the club!

VentureBeat 2009/6/11SharesPost is just the latest in a host of companies that are trying to make it easier to buy and sell shares in private companies.

... SharesPost says it has an online platform that is the “first to bring true liquidity” to the private equity market, by directly connecting buyers and sellers of private equity, and then automating the stock sale to the buyer. And it does this without charging commission. It has listings to buy and/or sell shares of several recognized private companies, including Facebook, Tesla Motors, SolarCity and XDX.

未公開企業の売買を仲介するサイトは別にこれが初めてではないが、曰く「未公開企業株式の売買において”初めて”真の流動性を実現するオンライン市場」だという。Facebook, Teslaといった著名企業も名を連ねているという。

同じような動きは他でもある。例えば著名VCであるDFJのTim DraperらがXChangeというサイトだ。

Last month, well-known Silicon Valley venture capitalist Tim Draper and some other investors announced something called XChange, a private exchange for institutional investors to trade shares of start-up companies. Draper and his friends invested $1 million into the company in February.

... It plans to actually launch September. Start-ups need to have at least $20 million in revenue to participate in XChange.

こちらの方はTim Draper氏とその友人らがUS$1mを投資して立ち上げたらしく、今年9月にサービスを開始するという。このサイトに登録するベンチャー企業は、少なくとも$20Mの売り上げが必要だという。米国でIPOするには通常US$50Mから$100Mぐらいの売上が必要となるので、$20Mの規模で流動性を確保できるというのは朗報だろう。一種のグリーンシートのようなものと考えられる。

さらに、second market、startup exchangeといったサイトも同じようなことを始めているという。考えることは皆さん同じ、といったところか。

IPO市場が機能していない以上、こうした未上場株式を交換するビジネスが増えるのは朗報だ。しかし、未公開企業である以上、情報も十分公開されるとは限らずリスクも高い。ここに参入できるのはベンチャー投資に慣れた者に限られそうだ。また、仲介市場がさっそく乱立気味でもあるので、淘汰も十分起こりえる。まだまだ発展途上の動きだ。しかし、こうした動きが積極的に出てくるあたりがアメリカのダイナミズム、力の根源といった感じを受ける。ポジティブに評価したい。

ところで、日本では未公開株式の売買というとどこか胡散臭いイメージがあって、最近も未公開企業の株式を「値上がり確実」みたいな宣伝文句で売買した詐欺まがいの事件があったようだ。日本ではこうした話ばかりが目につくのはとても残念で、彼我のレベルの違いを嘆いてしまうのだが、こうした負の側面を排除しながら健全な流通市場をつくることがベンチャーへ投資する人たちの救いとなり、ベンチャー投資に活気を与え、ひいてはベンチャー業界の発展に資するところとなるはずだ。

東京AIMのようなプロ向け市場もいいが、こうした未公開株式の売買を促進する社会的インフラがあってもいいように思う。

日本でこうしたことをやれるとしたら、、、、、皆さんのお考えはどうでしょうか。

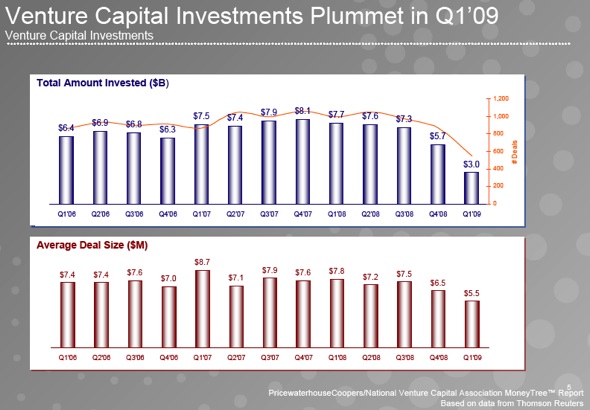

半減した米VC投資 2009Q1 [VC業界動向]

昨年来の金融危機でアメリカのVC投資環境は落ち込みが危惧されていたが、やはり大きく落ち込んだようだ。2009年第1四半期は前年同期と比べて半減した。

PricewaterhouseCoopersとNVCAによるMoneyTree Reportの報告によると、2009年Q1の米国VC投資額は、30億ドル、549件だった。金額ベースで前年同期比マイナス47%、件数ベースでマイナス37%となったようだ。

引用: VC Investments Q1 2009 - MoneyTree - Press Release

... Quarterly investment activity was down 47 percent in dollars and 37 percent in deals from the fourth quarter of 2008 when $5.7 billion was invested in 866 deals.

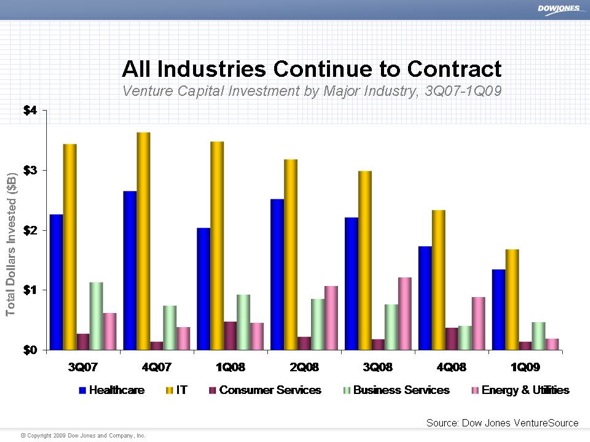

VentureBeat誌にわかりやすいグラフが載っているので是非見ていただきたい。興味深いのはセクター別の推移だ。

引用: Good luck with that funding: Q1 sees lowest VC investment in more than a decade

IT、ヘルスケアといったすべてのセクターで投資額が落ち込んでいるのだが、中でも落ち込みが大きいのがエネルギー系、クリーンテックだ。クリーンテック分野は2008年まで順調に投資額を伸ばし、IT、ヘルスケアに次ぐ投資分野に育とうとしていただけに、この落ち込みは痛いところだ。

原油価格が値下がりし、経済危機でエネルギー問題も環境問題も一頃ほど騒がれなくなった。何よりIPO市場が冷え込んでいるのがつらい。クリーンテックの著名な企業の設備産業的な事業楮いうを持つところが多く、資金需要が旺盛だが、IPO市場が冷え込めばそれを前提としたVC投資もやりにくくなった、ということだろうか。クリーンテックはバブルだったのか、今後の動向が気になるところだ。

規制がかけられる米国ファンド [VC業界動向]

サブプライム問題の根源となった米国金融業界に対し、規制強化が検討され始めているという。そうした規制の中にはヘッジファンド、PEファンド、VCファンドに対するものも含まれており、議論の行方は定かではないが、下記のようなものが検討されているという。米財務長官のガイトナー氏が語ったものだ。

- ヘッジファンド、PEファンド、VCファンドのSECへの業者登録

- 同ファンドの情報の適時開示

引用: Obama administration to tighten regulation on VCs?

VentureBeat 2009/3/26Venture capitalists may soon be facing more stringent reporting requirements, according to testimony from Treasury Secretary Timothy Geithner today about the Obama administration’s plans to overhaul the country’s financial regulations.

But many details still need to be filled in, and there will probably be plenty of debate and revision before anything actually becomes law. Geithner’s proposal would (for the first time) require hedge fund, private equity, and venture capital fund advisers to register with the Securities and Exchange Commission, and to regularly report information so agencies can assess “whether the fund or fund family is so large or highly leveraged that it poses a threat to financial stability.”

ガイトナー氏の議会証言は下記サイトで参照できる。現在のところ、ヘッジファンドや他の私的ファンドは登録制になっていないが、元NASDAQ会長でもあるマドフ氏の詐欺事件を受けて、投資家保護のために規制に乗り出す必要がある、というものだ。

Text of Geithner’s Testimony on Regulating Risk

WSJ, March 26, 2009

(中略)

Hedge Funds and Other Private Pools of Capital

U.S. law generally does not require hedge funds or other private pools of capital to register with a federal financial regulator, although some funds that trade commodity derivatives must register with the CFTC and many funds register voluntarily with the SEC. As a result, there are no reliable, comprehensive data available to assess whether such funds individually or collectively pose a threat to financial stability. However, in the wake of the Madoff episode it is clear that, in order to protect investors, we must close gaps and weaknesses in regulation of investment advisors and the funds they manage.

ガイトナー氏の構想は、一定規模以上のファンドはSECに登録を義務付けること、(業務内容について)情報開示させレバレッジ加減が危険でないかどうか評価する、というものだ。

Accordingly, we recommend that all advisers to hedge funds (and other private pools of capital, including private equity funds and venture capital funds) with assets under management over a certain threshold be required to register with the SEC. All such funds advised by an SEC-registered investment adviser should be subject to investor and counterparty disclosure requirements and regulatory reporting requirements. The regulatory reporting requirements for such funds should require reporting, on a confidential basis, information necessary to assess whether the fund or fund family is so large or highly leveraged that it poses a threat to financial stability. The SEC should share the reports that it receives from the funds with the entity responsible for oversight of systemically important firms, which would then determine whether any hedge funds could pose a systemic threat and should be subjected to the prudential standards outlined above.

ガイトナー氏のこの規制論議に対し、米国のVC業界からは反発の声が上がっている。NVCA(全米VC協会)のEmily Medell氏は「VCは(金業界全体からしたら)サイズは小さく、レバレッジはかけておらず、公開市場とも関係ない。むしろ政府はVCにスタートアップ企業への更なる投資を望んでいるはずだ。そのVCへ規制をかけることは、VCに重荷となるだけで、合理的な策とは思えない。」と語っている。もっともな反論だと思う。自由と規制のバランスはいつも難しいが、今は規制論が優勢であることは間違いなかろう。

同じような規制は日本では金融商品取引法として既に施行されている。どれだけ議論がなされたか不明だが、果たして投資家保護という観点で必要・十分なものか、継続的に評価していく必要がありそうだ。

Sequoiaの"R.I.P."のその後 [VC業界動向]

Sequoia Capitalが2008年10月に有名なプレゼンテーションを打った。墓標に刻まれるR.I.P.(Rest in Peace:安らかに眠れ)というタイトルで始まるショッキングな内容のプレゼンテーションで、アメリカVC業界に留まらず日本でも随分と話題になったので、ご覧になった人も多いことだろう。(まだ見てない人はこちら)

ところで、このプレゼンテーションが行われたミーティングでコメントしたパートナーのうち、二人がSequoiaを辞めたそうだ。辞めたと報じられているのは、Eric Upin氏とMichael Beckwith氏の二人。どちらもSequoiaでヘッジファンドを立ち上げるべく、昨年Sequoiaに入ったパートナーだ。

引用 RIP: Sequoia Capital's hedge fund?

Sequoia Capital partner Eric Upin has left the storied Silicon Valley venture capital firm to work at investment management firm Makena Capital Management, according to Forbes.

This news follows a report earlier this week that another Sequoia partner, Michael Beckwith, has also left the firm.

この二人は昨年10月のミーティングで下記のようなコメントをしていた。二人とも的確なコメントをしていたと思われるだけに、今回の辞任は惜しい話だ。

Eric Upin氏

- This could be at least a 15-year downward cycle, judging by historical trends; the credit market will take a long time to recover

- Startups need to deeply cut expenses, and throw out existing projections

Michael Beckwith氏

- A dramatic recovery is unlikely

- Spending cuts will accelerate through this quarter and into next year

- Only lean companies with proven sales models will be acquisition targets

これら二人が辞任に追い込まれた理由について、VentureBeat誌では資金を集めることが出来なかったから、としている。ヘッジファンドの人と直接話をしたことがないのでわからないが、昨今の相場急変でヘッジファンドは損失を出すところが多く、新たな資金集めが難しいというような話はしばしば耳にする。

このご時世では新規に資金を集めるのも難しいが、既に出資を約束した資金まで反故にされるケースが出てきたようだ。

ファンドの世界では"Capital Call"と呼ばれる仕組みがある。ファンドの資金を、ファンドの立ち上げ時にすべて一括して出資者から集めるのではなく、いわば分割払いで集める仕組みだ。ファンドを運用する立場の者(一般にGeneral Partner、略してGPと呼ばれる)が、ファンドからの投資が進んでファンドの資金残高が一定量を下回ったときに"Capital Call"を発し、出資者(一般にLimited Partner、略してLP)はそれのCapital Callに従って所定の金額をファンドに払い込むという趣旨の契約をあらかじめ交わしておくわけだ。こうすることで、当面使うあてのない余剰の資金をファンドにおいておかなくても済むので、ファンドの運用成績が向上するという利点を持つ。

ところが、昨今の景気低迷でこのCapital Callに応じないLPが出てきたという。LPが資金を出してくれなければ、VCは新たな投資が出来ない。これはVCにとっては極めて深刻な事態だ。

Venture firms have had trouble making "capital calls," or drawing on the money they'd been promised by investors in their funds. Some of those investors, including major universities, have lost billions in value in their investment portfolios because of the recession and can't provide the money they'd intended for venture firms. Sequoia may have had difficulty raising the intended money for a more hedge fund-like effort, Forbes guesses; tellingly, top rival venture firm Kleiner Perkins has faced similar liquidity issues recently.

LPがCapital Callに応じない理由は様々だが、たとえば上記引用のVentureBeat誌によると、主要大学などの大口出資者(米国の大学は巨額の運用資金を持っている)が景気後退によって多大な損害を被り、資金をVCに振り向けることが出来ないというものだ。Kleiner Perkinsでも類似のトラブルが起きているとのこと。何とも難しい局面に入ってきたものだ。

Marc AndreessenがVCに [VC業界動向]

Netscapeの共同創業者で知られるMarc Andreessen氏がVCファンドを立ち上げたらしい。

引用: Marc Andreessen joins the VC ranks

VentureBeat 2009/2/20Marc Andreessen, best known for co-founding Netscape and serving as the chairman of social network builder Ning, is creating a new venture fund.

Marc Andreessenが創業したNetscapeと言えば、使い勝手のいいブラウザで一世を風靡し、ウェブ時代の幕開けに大きく貢献した業(当時はWorld Wide Webという言葉が一般的だった)。Netscape社がIPOした当時にどれほどの売上があったか不詳だが、時価総額は20億ドルを超えて注目の的となった。

その後Netscapeは紆余曲折の運命を辿るが、Andreessen氏自身の去就は引き続き業界内外から注目されてきた。Andreessen氏個人として投資の実績も豊富のようで、Facebook、Digg、Twitterと当代を代表するネット企業へ投資した実績を持つようだ。これだけの企業に投資できる逸材はどれほどいようか。

Andreessen told Rose the venture fund will “preserve and extend” the angel model; investments will range from $200,000 to $1 million, with $500,000 as the “typical size.”

Andreessen氏のファンドは、平均投資金額50万ドル(約45百万円)と、アメリカにしては比較的の投資を行うようだ。創業期のベンチャーへの投資を中心に行うということだろう。

“What we’re seeing is a whole generation of startups that actually don’t need very much money to get started, so the cloud computing example, or a mobile application, an iPhone developer doesn’t need very much money to get started,” he said.

実際、VCからの資金が渋くなっている世相もあってか、ベンチャー企業がそれ程多くの創業資金を必要としていない例が多いという。実際、ネット系ベンチャーを中心に、自己資金だけでサービスを始める例も少なくないと思う。Andreessen氏のファンドは、そうしたご時世にあっているのかも知れない。逆風のVC業界にあって注目すべき動きだ。

この流れ(少額の創業期投資を専門に行うファンドの発生)は、アメリカにとどまらず日本でも出てきてほしいところだ。

John DoerrがObamaのアドバイザーに [VC業界動向]

米VC業界を代表するJohn Doerr氏が米Obama政権のアドバイザリー・ボードに就任したらしい。アメリカ国内におけるVC業界の存在感を示す点で興味深いニュースだ。

出典: Obama appoints John Doerr to economic advisory board

by VentureBeat 2009/2/6President Barack Obama just named two Silicon Valley bigwigs to his new Economic Recovery Advisory Board — famed venture capitalist John Doerr of Keiner Perkins Caufield & Byers and Charles Phillips, president of business software maker Oracle Corp.

John Doerrといえば、VCに携わる人なら知らぬ者はいない業界トップの人。Google、Amazon、SunMicrosystemsに投資した人、といえばわかりやすいか。そのJohn DoerrがObama政権の"Economic Recovery Advisory Board"(経済再生諮問会議)のメンバーに任命された。あわせてOracleのプレジデント、Charlds Phillips氏も指名された。

これら2名の著名人が招聘された理由についてObama大統領はこう語ったとされる。

“Put simply, I created this board to enlist voices to come from beyond the Washington echo chamber, to ensure that no stone is unturned as we work to put people back to work and get our economy moving,” Obama said.

意訳すると、「経済を再生して人々に仕事を取り戻すためには、障害になりそうなことを速やかに取り除く必要があり、そのためにワシントンから離れたところの英知をも広く集めることにした」ということだ。確かに、クリーンテック業界、IT業界の最先端にいる両名のコメントは、新しい産業の育成の面から参考になるところが多々ありそうだ。

元々、John Doerrと政治の関係は深い(参考エントリー)。クリントン元大統領、アル・ゴア元副大統領、そしてヒラリー・クリントンと、民主党を支持してきた。John Doerrは米国のクリーンテック投資を引っ張ってきた著名人の一人だが、同時に政治にも影響を及ぼすことで、そうした新分野の産業そのものをつくりだろうとしているように見える。クリーンテック界の有望企業にあらかじめ出資しておき、政治を動かして公共事業や助成金を出して産業を興す。そうすれば新産業によって国が栄え、自らも利益を手にすることが出来る。米VCは政治をも動かせるほどのパワーを持つという点で、大変興味深い。

拝金主義はよろしくないが、国が栄えて初めて礼節を知ることが出来る。こうしたアメリカの政界と財界の連携については、日本も見習うべきところが多いのではないか。たとえば、、、携帯電話で元気のいい会社のトップの方や、世界的に著名な自動車会社の経営者の方がアドバイザーになるなど。。。

とは言うものの、政界のトップがぐらついているようでは微妙か、、、

米VC動向: 積極派と消極派に二極分化? [VC業界動向]

2008年Q4の米VC投資額は低調だ。NVCA(全米VC協会)とThomsonがまとめたところでは、前年同期比マイナス70%と大きく下がったらしい。

Venture fundraising: Going, going, gone?

VentureBeat: 2009/1/19Venture capital funds raised only $3.4 billion in the last three months of 2008, according to new data from Thomson Reuters and the National Venture Capital Association. Unsurprisingly, this is a big drop (about 70.9 percent) from the same period in 2007, when venture firms raised $11.7 billion, and also a substantial decline from the $8.4 billion raised in Q3 of 2008.

一方、MoneyTree Reportの数字はもう少し落ち着いている。2008年Q4はQ3よりも金額ベースで26%減というものだ。

Q4 venture investing plummets; silver lining in cleantech?

New data shows venture capital investments plummeted during the final three months of 2008: VCs invested $5.4 billion in 818 deals, down 26 percent from the $7.3 billion Q3, and the lowest dollar amount invested since the first three months of 2005.

これら2つの統計データを比べてみると、2008年Q4の米国VC投資額はNVCA/Thomsonが$3.4B、MoneyTreeが$5.4Bとかなり開きがあることに留意すべきだが、投資額が大きく落ち込んでいるのは間違いななさそうだ。

しかし、業界が冷え込んでいるからと言って誰もが消極的というわけでなく、個別にVCの動向を見ていくと積極派もいるようだ。下記のエントリーに著名VCの動向がよくまとまっている。

Kleiner Perkins, Sequoia Slow It Down

peHUB: 2009/1/23... In the fourth quarter, Kleiner backed 11 companies, down from 26 in the third quarter; InterWest backed 13 companies, down from 17 in Q3; Sequoia backed nine companies, down from 19 in Q3; and Venrock invested in 13 companies, down from 18 in the third quarter.

Lots of other firms pulled back, too, including the two most active firms in the industry for all of 2008: Draper Fisher Jurvetson and New Enterprise Associates. DFJ backed 22 companies in the fourth quarter after investing in 40 in the previous quarter, while NEA backed 15 companies in the fourth quarter, down from 24 in third quarter.

KPCBやSequoiaの投資件数は前年同期の半分以下、DFJ、NEA、Venrockといった他の著名どころも大きく減っている。Sequoiaについてはさもありなん、昨年秋に有名な"R.I.P"のプレゼン(Rest In Peace: 安らかに眠れ)を発表し、深刻な景気後退に備えよと警鐘を鳴らしたくらいだから、投資のスローダウンは当然と受け止められる。

しかしながら、強気のキャピタリストもいる。

Some VCs say the decline in Q4 numbers doesn’t indicate that they have slowed down. “There has been no change in strategy or market-facing activities at Venrock,” Ray Rothrock, a partner at Venrock, told me yesterday. “Deal flow is strong. I think it’s a coincidence [that Venrock’s deal numbers declined in Q4].”

VenrockのRay Rothrockは「戦略が変わったわけでない、引き続き多くの投資案件があるし、たまたま投資件数が減っただけのこと」とコメントしたらしい。

実際、2008Q4に積極的に投資したVCは少なくない。USVP、Polaris、Warburg、Atlas、などだ。Intel、Venrock、InterWestもほぼ一定のペースで投資している。peHUBに載った下記の表にその様子がよく表れている。

Firm Name |

Total no. of cos. backed in ‘08 |

Avg. no. per quarter* |

No. of cos. backed in Q4 |

Difference between Q4 and average |

Draper Fisher Jurvetson |

132 |

33 |

22 |

-33% |

New Enterprise Associates |

92 |

23 |

15 |

-35% |

Intel Capital |

81 |

20 |

18 |

-11% |

Kleiner Perkins Caufield & Byers |

79 |

20 |

10 |

-49% |

Polaris Venture Partners |

67 |

17 |

23 |

37% |

Sequoia Capital |

65 |

16 |

9 |

-45% |

U.S. Venture Partners |

65 |

16 |

24 |

48% |

Warburg Pincus |

55 |

14 |

17 |

24% |

Atlas Venture |

55 |

14 |

21 |

53% |

Venrock Associates |

54 |

14 |

13 |

-4% |

InterWest Partners |

54 |

14 |

13 |

-4% |

出典: Thomson Reuters、peHUB

今の投資姿勢が吉と出るか凶と出るか、運命の分かれ道といえそうだ。2~3年後に結果が出るだろうが、その頃のVC業界勢力地図と上記の投資データを比較してみると面白いかも知れない。

金融危機にもかかわらずPEファンド設立は順調 [VC業界動向]

先週の世界的な株式市場の大幅下落により、米国経済に対する悲観論があちこちでささやかれているが、そんな中でも米国のPrivate Equity Fundの設立額はそれ程衰えていないらしい。PE分野への資金供給はまだ細っていない。興味深いことだ。

引用: PE Fund-Raising Still Going Strong. Buyout Shops, Not So Much WSJ誌 2008/10/7

... Three-quarters of the way through the year, fund-raising by North American private-equity firms–a category that includes buyout, venture capital, mezzanine, distressed and several other types of firms–is ahead of last year’s pace. Through the end of September, 264 funds had raked in $222.6 billion, well ahead of the $200.4 billion raised by 298 funds at this time last year, according to data from LPSource.

Wall Street Jounalが報じたところでは、2008年6-9月期の北米のPEファンド(Buyout、VC、メザニン、ディストレスなどを含む)の設立額は、前年同期の$200.4Bよりも約1割多い$222.6Bになったという。PE業界全体への資金供給量は前年よりも多いわけだ。

しかし、ファンドの種類別に状況をみるとそれぞれ事情は異なってくる。

That isn’t to say they aren’t hedging their bets. Buyout firms, which have been hardest hit by the credit crunch, raised $103.3 billion across 77 funds, down 12% from 98 funds that raised $118 billion last year. And venture capital fund-raising was flat, with 107 funds raising $19.7 billion compared with 103 funds raising $19 billion a year earlier.

最も多くの資金を集めてきたBuyoutは、金融不安の影響を最も受けて前期比約1割減となった。また、VCは前年並みだという。これに対して、積極的に資金を集めているのはメザニンやディストレスだ。

Mezzanine funds, which invest in debt that also carries characteristics of equity, continue to have a strong year, gathering in $36.9 billion across 13 funds, compared with the $3 billion across nine funds through the third quarter of last year. Distressed firms also have well exceeded last year’s total through the third quarter. Eighteen funds have raised $37.9 billion, up 28% from $29.5 billion raised by 16 funds at this time last year.

メザニンとは、デッドとエクイティの中間に位置づけられるもので、劣後債や優先株式などを使った投資手法だ。メザニンファンドはエクイティではなくこうしたデットに近いファイナンスを得意とするファンドのことで、VCよりも大型の企業に投資することが多い。ファンド設立額は前年より10倍以上の規模に膨らんでおり、VCファンド設立額の2倍近くを集めている。

昨今の株式相場低迷でIPO市場が機能せず、またM&Aも主要投資銀行が経営難になる中で仲介業者や資金共有者が消極的になっていると思われる。つまり、多くの未公開企業にとって今はIPOやM&Aが難しい時期なのだが、株式公開できる水準にある未公開企業にとってはメザニンは株式公開に代わる新たな資金調達手段を提供しているということなのだろう。時代のニーズをうまく捕えている。

また、ディストレスは経営難にある企業などの買い取りを専門としたファンドで、イメージは良くないが、大手ファンドもディストレスの分野に乗り出している(カーライルの例)。ディストレス分野のファンドの設立額は前年比28%アップだという。不良資産であっても、投資の仕方によっては経済合理性があるのだろう。こうした分野で活躍するファンドが多数存在するあたり、アメリカ資本主義の層の厚さを感じてしまう。

時代の流れに合わせて求められる金融手法は変わってくるのかも知れない。こうしたダイナミックな動きをみていると、アメリカの金融界もどっこいしぶとく生き残り続けるのだろうと、なんとなく思ってしまう。

米VC業界は試練の時 : 来るべき冬に備えよう [VC業界動向]

世界中の株価がみるみる下落するのであっけに取られてしまう。いったい何が起きているのか。。。

アメリカでも日本でも株式市場はパニック的な様相を呈しているが、こうした株式市場の変調はVC業界にも影響を与えずにはおかない。

先週、Sequoia Capitalが投資先企業の経営者を集めて緊急ミーティングを開き、過去最悪の景気後退局面を生き残るべく、早急な対応を取るよう呼びかけたらしい。

引用: Sequoia Rings the Alarm Bell: Silicon Valley Is in Trouble 2008/10/8

Sequoia Capital,,, is sounding the alarm and asking its portfolio companies to buckle down for what could be the worst economic downturn of their relatively short lives.

(中略)

They want the companies to cut costs, to figure out way to survive and emerge at the other end of this downturn, which could last years. The speakers went through each functional area of the business and told the companies how to cut costs. By holding this special meeting, Sequoia is telling its companies to put survival strategies in place and figure out ways to outlast the broader market troubles.

上記のエントリーによると、Sequoiaは自社が投資するベンチャー企業の経営者らに対して、今後数年に及びそうな景気後退を乗り切るため、とにかく早急にコストカットするよう求めたらしい。シリコンバレーを代表するVCが、投資先企業に対して「成長」を求めるのでなく、代わりに「生き残り」を求めたわけだ。VCは投資先企業が成長して初めて収益を上げることができるビジネスモデルだ。そのVCが「成長」よりも「生き残り」を求めたわけだが、これは通常ではありえないことだ。

このSequoiaのミーティングで使用されたプレゼン資料(とされるもの)は下記引用のサイトで見ることができる。英語のプレゼン資料だが、それほど難しくないので是非全ページを見てみよう。Sequoia自身からのコメントはないため真偽の程は確認できないが、アメリカのトップVCの問題意識を垣間見ることができる。

引用: The Sequoia “RIP: Good Times” presentation: Here it is 2008/10/10

アメリカだけでなく日本も事情は同じ。VC各社の投資姿勢はタイトだと考えるべきだ。

来るべき冬への備えは怠りなくすべきだろう。

{kind=link}

{kind=link}