アメリカも日本もゲームばやり: Zyngaが30億ドル [VC業界動向]

Zyngaというソーシャルゲーム企業が有名だ。FarmVilleなど人気のゲームを運営しており、日本のネット業界にも影響を与えている。

Zyngaはまだ未公開企業なので、厳密な意味で株式の市場価格はまだないが、Zyngaの株式は未公開株の取引を仲介するSharesPostにもリストされている。そのSharesPostのレポートによると、Zyngaの時価総額は30億ドルに達するという。3000億円弱の価値だ。VentureBeatのエントリーを引用させてもらおう。

FarmVille, Mafia Wars maker Zynga is worth $3 billion, says trading site SharesPost

... But a study done by research form Next Up for pre-IPO trading service SharesPost says Zynga is worth three billion dollars, putting it in the same league as Facebook’s estimated $5B valuation.

SharesPostはIPOが近い未公開企業の株式の相対取引を仲介している。Facebook、LinkedInなど著名な企業も取引事例があるようだ。そうした取引事例などをもとに時価総額を評価していると思われるが、評価の仕方を詳しく見てみると、

“Steady-state target EV/Revenue multiple, and comparative EV/Revenue multiple based on a peer group. We arrived at a market cap of $2.806 billion to $3.315 billion for Zynga, and an estimated price per share of $14.97 to $17.68.”

つまり、企業価値/売上高の指数を元に他の類似企業と比べて算出したという。Zyngaの売上高は公表されていないので、いったいどの程度の指数が使われているのか知るすべはないが、30億ドルという数字の巨大さを考えれば、Zyngaはそれだけ儲かっているか、あるいはそれなりに高い指数が使われているということになりそうだ。

景気後退による巣篭もり消費拡大やiPhoneなどスマートフォンの大ヒットなどを背景に、ソーシャルゲームの勢いはまだしばらく続きそうだ。

ベンチャーの累損は「悪」か [コラム]

日本と欧米のベンチャー業界にはいろいろと考え方の違いがあるのだが、その一つに「累損」がある。日本のベンチャー関係者の間では、累損に対するイメージは海外以上に悪いような感じがする。

「累損(累積損失)」は、損失が何年か続いた会社において、それら損失が積み上がったものとして貸借対照表の資本の部の一番下あたりに出てくる数字のこと。黒字続きの会社は黒字が剰余金としてたまり、貸借対照表の「資本の部」は「資本金(含む資本準備金)」より大きくなるわけだが、赤字続きとなるとこの剰余金がどんどん減り、ついにはマイナスとなりその結果「資本の部」は「資本金(含む資本準備金)」よりも小さくなる。積み上がった損失によって資本金が棄損しているわけだ。会計学的に言えば、株主が出資した資本金が目減りしている状態だ。

創業まもないベンチャー、それも研究開発型のベンチャーにおいては、本格的な売上が実現されるよりも前に研究開発に注力する期間が長いことが多く、当然のように累損が発生する。そうした損失はもちろん少ないほうがいいわけだが、そうした研究開発活動は未来の大きな売上をもたらすものとして必要なものであり、累損が発生すること自体はやむを得ないものだと考えられる。

一方、初年度から売上を上げて黒字を積み上げていくタイプの会社もある。研究開発活動を伴わないサービス型のベンチャーに顕著だ。こうしたベンチャーの場合にはそれほど大きな設備投資や研究開発投資を行わずに事業を行うことが多い。累損もそれ程大きくないことが多い気がする。

欧米ではベンチャー企業と言えば前者の研究開発型のベンチャーが多く、一方の日本では比較的サービス型に近いベンチャーが多いような感じがしており、そのあたりが累損に対するベンチャー関係者の考え方の彼我の違いになっていそうだ。

考え方が違うこと自体は問題ないが、この考え方の違いが日本における研究開発型ベンチャーへの逆風をもたらす背景の一つになるとしたら問題だ。研究開発型、サービス型といった事業特性の違いを考慮せず、一律に「累損は悪」としていないだろうか。サービス型のベンチャーに対して「累損は要注意」とする投資関係者や金融関係者は少なくないような気がするが、研究開発型のベンチャーに対しても同じ基準で「累損は要注意」としていないだろうか?

もちろん赤字は少ないほうがいいし、累損も少ないほうがいい。しかし、大きなビジネスをしようと思ったらある程度の投資が必要。要は現在までの累損と将来の利益のバランスの問題で、それらを総合的に考えないと、「累損は悪」とは言えないはずだ。

ベンチャー関係者たるもの、短期的な財務諸表にとらわれず大きな視点で考えたいものだ。

2010年の注目分野 [VC業界動向]

2010年がスタートした。後ろ向きな話が多かった2009年に比べ、先行きに明るさも見えてきたようだ。今年の注目分野は何か。VentureBeatに紹介されたエントリーを引用させてもらおう。

引用: Eight trends to look for in 2010

Dave Kellogg氏 December 29, 2009

- 競争優位のためのIT投資が復活

景気回復に伴い、事業法人がITをコスト削減の手段としてでなく、競争優位性確立の手段として使い始めるという。前向き投資の復活だ。こういう時代に売れるのは、安価で汎用的なパッケージ製品よりも、新しいサービスを迅速に提供するインテグレーションかもしれない。

日本ではまだまだ二番底を懸念する空気が漂うが、アメリカではこうした前向きな話が出てきていることに注目したい。 - ソーシャル・ネットワークの細分化とSNS疲れ

数あるSNSの機能分化が進む。プライベートで使うSNS(Facebookなど)と仕事で使うSNS(LinkedInなど)を使い分ける人が更に増える、というような意味だ。また、(特に若年層よりも上の世代で)SNS疲れともいうべき兆候が増えるだろう。(どちらも日本ではすでに起こっていることかも) - クラウド・コンピューティングへの期待と幻想

2009年に最も盛り上がったIT用語は「クラウド・コンピューティング」かもしれない。そうした状況についてガートナーが"Peak of inflated expectations"と言ったらしいが、期待が大きすぎて2010年は幻滅に変わるかもしれない。何が本物か問われる年になりそうだ。 - データベース業界包囲網?

データベース・エンジンといえば、OracleをはじめIBMやMSでほぼ業界構造が安定していると思っていたが、どうやらそうでもないらしい。タグやメタデータが重要視される時代にあっては、あらかじめデータ構造を定義した「定型」タイプのデータベースではなく、データ構造は定義しない「非定型」タイプのデータベースの登場が待たれるのかもしれない。 - Googleの地位が低下

MicrosoftのBingや、人力検索のMahaloやAnswervilleといったサービスが市民権を得てきた。Googleの強さは相変わらず圧倒的だが、サーチエンジンの業界構造に動きがありそうだ。 - XMLが静かに浸透

ここ数年、XMLが話題に上ることはあまりなかったように思うが、足元では着実に浸透してきているらしい。MicrosoftやAdobeがXMLに対応してきているようだし、XBRLによる財務情報開示、HL7によるヘルスケア情報の開示なども検討されている。XMLを使ったレガシーシステムとネットとの融合が進むという。 - モバイルが発展

新型端末、無線通信の高速化、位置情報技術などにより、モバイルアプリケーションが更に盛り上がるだろう。ヘッドアップディスプレイなども注目だ。

日本とは様子が違いそうなところもあるが、日本も含めたIT業界の新たな事業ネタになりそうなものもある。モバイルなどは日本が先行していそうなので、日本発の世界ベンチャーの展開にも期待したいところだ。

本年もよろしくお願いいたします。

「0を1にする人」、「1を100にする人」 [ベンチャー一般]

先日、起業に成功した人の講演を聴く機会があり、その方が大変興味深いことを言っていた。

問い: 「0を1にする人」と「1を100にする人」はどちらが偉いか?

答え: 社会通念上はこの2つを比較することに意味はない。しかし、資本主義的には前者の方が多くの利益を享受するのが当たり前。

何もないところから会社を立ち上げる起業家は明らかに前者であり、一方、走り始めた事業をうまくマネジしながらより大きく成長させるのが得意な経営者やマネージャーなどが後者にあたる。どちらも重要な役回りであり、どっちが偉いということを比較することには意味はない。

しかし、資本主義の世界では、何もないところから事業を立ち上げた人がより多くのリターンを得られるものだという。自己資金でベンチャー企業を立ち上げて多くの株を持つ創業者の方が、後から入ってくる有能なマネージャーよりも金銭的に報われるもので、資本主義とはそれを前提としたシステムだという。

日本人的、庶民的には馴染みにくい感覚だが、資本主義とは何かを考えたとき、言われてみればそのとおりのような気もする。大きなリスクを取って起業する人は、成功したらそれだけ報われるべきだ。

閉塞感ただよう今日こそ、成功者をねたむのではなく賞賛する気運を作っていきたいものだ。

米VC業界動向: 本格回復はまだ先か [VC業界動向]

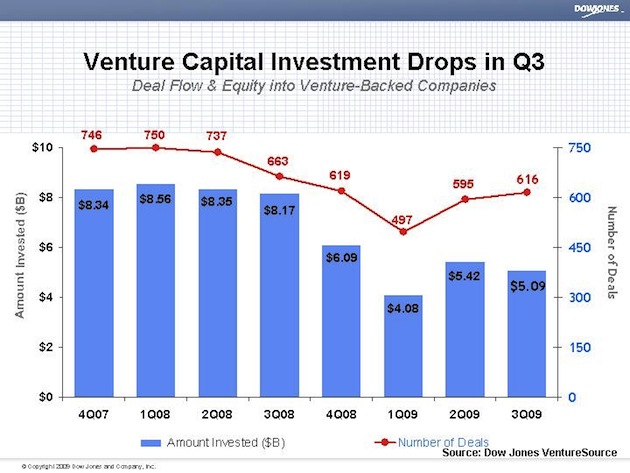

Dow JonesのVenture Sourceから2009年Q3のVC業界統計データが発表された。残念ながらQ3は再び落ち込んだ。

引用: So much for that venture capital recovery

VentureBeat 2009/10/16... VCs invested $5.1 billion in 616 deals during Q3. That’s down 38 percent from the $8.2 billion invested during the same period last year, a drop you’d expect. But it’s also down 6 percent from Q2, when VCs invested $5.4 billion, so if there’s going to be a recovery, it isn’t here yet.

... Later-stage deals are becoming a larger piece of the pie, representing 40 percent of all deals this year compared to 33 percent last year. Deals are getting smaller, too, with a median deal size of $5 million, compared to $7 million last year.

2009年Q3の米VC投資額は$5.1Bとなり、前年同期比38%のダウン、2009Q2と比べても6%減となった。レーターステージ投資が増え、投資サイズも小型化している。

... information technology (IT) reclaimed the top spot after being overshadowed by health care last year. Within that IT umbrella, it looks like Web 2.0 investments are continuing — in fact, they beat traditional software investments for the first time.

... On the other hand, investment into renewable energy, another industry that’s getting a lot of headlines in the tech world, fell 73 percent to $343 million.

セクターで見てみると、IT分野が相変わらず多いが、ITは2008年と比べても落ち込みが激しく、ようやく下げ止まったという感じだ。ITの中ではWeb系企業が引き続き多く、ソフトウェアよりも大きくなったようだ。クリーンテックは2008年の異常な金額に比べたら控えめだが、これも下げ止まりから徐々に回復しているように見える。

総じて言えることは米VC業界はまだ調整局面を脱しきれていない。ファンドそれぞれに固有の事情はあろうが、多くのVCに共通した事情として下記のエントリーが参考になる。半年前に書かれたものだが、事態はほとんど変わってないと思われる。

引用: Q1 venture investing numbers not as dire as they look

April 24, 2009, by Jorgen Lindqvist

- Venture capitalists were asked to stop investing.

Major limited partners (LPs), or investors in funds, asked their private equity (PE) partners to slow down investing and reduce the number of capital calls. Various LPs had engaged in a popular strategy of accumulating debt, and they did not have the cash on hand to honor every investment commitment after both the equity and debt markets collapsed. The number of first time investments fell by 65 percent from Q1 08 to Q1 09 as venture firms stopped making capital calls in order to preserve relationships with the LPs.- New compliance rules tied up venture capitalists.

In Q1 09, a large number of LPs asked their PE partners to comply with a mark-to-market accounting rule, FAS 157, which is better at valuing mature private companies with public market comparables than six-month-old startups. Venture capitalists were forced to go through both a time-consuming exercise to value their portfolio and a process to figure out the FAS 157 reporting strategy, distracting partners from new investment opportunities.- Cash-strapped portfolio companies needed saving.

Only the best portfolio companies could raise money from new investors in Q1 2009. This forced venture capitalists to undergo another time-consuming process of evaluating the fund’s portfolio and identifying which companies to support going forward. Some cash strapped portfolio companies needed immediate support, and venture capitalists did a large volume of “inside rounds,” where existing investors set the terms for new rounds into portfolio companies. Without external validation of a company valuation by a new investor, inside rounds require an internal review process that frequently results in dreaded “cram down rounds,” complex penalty terms, lower valuations, and smaller investment amounts. The average deal size shrank by 30 percent from Q1 08 to Q1 09.

まさにこの3点が今の米VC業界の苦境の原因を表していると言えそうだ。

まず、「LPが投資するな」と言っている。これが一番つらい。

VCは機関投資家などから資金を調達してファンドを立ち上げ、このファンドの運用者としての立場で投資活動を行う。自己資金での投資ではなく、人様のお金を運用している、という立場になるわけだ。

一般にファンド運用者をGP(General Partner)、出資者をLP(Limited Partner)と称し、VCがGPに、機関投資家などの出資者がLPになる。運用成績が良好であればLPが強硬な行動に出ることはあまりないが、運用成績が思わしくない昨今の状況ではLPとしても黙って見てられん、ということのようだ。

2つ目が会計基準の強化。

日本でも2008年に金融庁がファンドに対して規制をかけたが、米国でも一種の規制強化がなされつつあり、LPがVCに対して投資先企業をFAS 157基準に準じて評価するよう求めているという。FAS 157基準は上場に近い会社を評価する際には妥当だが、創業まもないベンチャー企業まで評価することについてはどうかという懐疑的な声が上がっている。しかし、LPが要求する以上、VCは投資したすべての企業の会計評価をせざるを得ない。評価作業に忙しくて、新しい投資に時間を振り向ける余裕がない、ということらしい。

「コンプライアンス栄えて国滅びる」なんてことにならないといいが。

3つ目が既存投資先企業への追加投資に忙しい。

多くの投資先企業の経営が思わしくないため、VCはサポートすべき投資先を選別した上で、残った企業に対して追加投資を行う作業を行うわけだが、苦しい局面での投資ラウンドは、投資条件が複雑になりがちで交渉も長引き、しかも少額の投資しかできないことが多い。とても新しいベンチャー企業への投資を検討している時間なんてない。

さらに、同じエントリーに下記のような気になる記述があるので引用させてもらう。これが本当に米VC業界で起こっているとしたら由々しきことだ。

I believe these are all early indicators that the overall asset class of “venture capital” is being abandoned by limited partners.

LPはVCファンドに出資した資産の多くを減損する兆候がある、というものだ。どの程度減損するかまでは記述がないが、大半を減損した場合、LPはそのファンドへの興味を失うこととなり、信用を失ったGPはますます積極的な手を打ちにくくなる、という悪循環に陥りかねない。

先週、New Yorkのダウ工業株30種平均は一時1万ドルの大台を超えるところまで回復した。そうした市場の回復がVC業界にも追い風となることを期待したい。

{kind=link}